Inkomstenbelasting en toeslagen

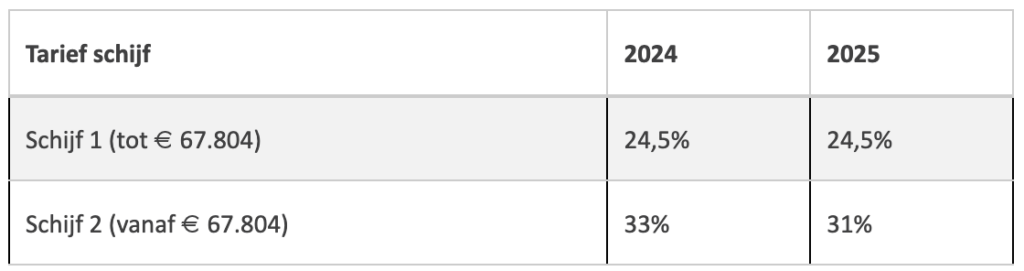

Aanpassing schijven en tarieven box 1

Het inkomen vanaf waar het toptarief van toepassing is, wordt extra verhoogd naast de jaarlijks indexatie. Verder wordt het tarief in de eerste schijf verlaagd in het kader van lastenverlichting voor lage en middeninkomens. Omdat in de jaren tot en met 2024 het tarief in de eerste en tweede schijf gelijk is (zie ook de tabel hieronder) ontstaat hierdoor vanaf 2025 effectief een extra tariefschijf in de inkomstenbelasting.

Wijziging maximaal aftrekpercentage box 1

Door de tariefswijziging in box 1 wijzigt het maximale aftrekpercentage voor de hypotheekrenteaftrek, de ondernemersaftrek, de MKB-winstvrijstelling, de terbeschikkingsstellingsvrijstelling en de persoonsgebonden aftrek. Belastingplichtigen met een box 1 inkomen in de tweede en derde schijf kunnen deze aftrekposten in 2025 aftrekken tegen 37,48 procent. Dit is gelijk aan het tarief in de tweede schijf. In 2024 was het maximale aftrekpercentage 36,97%.

Afbouw algemene heffingskorting*

Het afbouwpunt van de algemene heffingskorting wordt gekoppeld aan het wettelijk minimumloon (Wml) inclusief vakantietoeslag. Dat betekent dat de algemene heffingskorting in 2025 afbouwt vanaf een inkomen van 28.406 euro. Het afbouwpercentage bedraagt 6,337 procent.

Verlagen MKB-winstvrijstelling

De MKB-winstvrijstelling wordt verlaagd van 13,31 procent naar 12,7 procent.

Zelfstandigenaftrek*

De zelfstandigenaftrek wordt verder verlaagd van 3.750 euro in 2024 naar 2.470 euro in 2025. De jaarlijkse afbouw gaat nog een aantal jaar door, totdat de zelfstandigenaftrek in 2027 900 euro bedraagt.

Fiscale behandeling eigen woning blijft ongewijzigd

Zoals aangekondigd in het Hoofdlijnenakkoord en het Regeerprogramma, blijven de hypotheekrenteaftrek en het eigenwoningforfait ongewijzigd.

Geen beperking giftenaftrek

De giftenaftrek in de inkomstenbelasting blijft ongewijzigd, anders dan aangekondigd in het Hoofdlijnenakkoord. Dit betekent onder meer dat de voorgenomen uniformering van ‘gewone’ (eenmalige) en periodieke giften per 2028 niet doorgaat. Ook wijzigt er niets aan de drempels, plafonds en het aftrektarief van de giftenaftrek.

Afschaffing regeling geven uit de vennootschap

Het kabinet schaft de regeling voor geven uit de vennootschap af. Hierdoor worden de giften aan een Algemeen Nut Beogende Instelling (ANBI) of steunstichting Sociaal Belang Behartigende Instelling (SBBI), gedaan door een vennootschap waarin een aandeelhouder een aanmerkelijk belang heeft, onder bepaalde omstandigheden weer aangemerkt als een uitdeling aan deze aandeelhouder in privé, gevolgd door een gift vanuit privé. Deze giften zijn dan niet langer vrijgesteld van heffing in box 2 en dividendbelasting.

Verlaging box 2-tarief

Verlaging box 3-tarief

In het Hoofdlijnenakkoord was aangekondigd dat het box 3-tarief omlaag zou gaan, zonder te vermelden tot welk percentage (2024: 36%). In het pakket Belastingplan 2025 vinden we hier echter niets over terug, daarmee blijft het box 3-tarief in 2025 36 procent.

Tegenbewijsregeling voor box 3

Er komt een tegenbewijsregeling voor box 3-belastingplichtigen. Belastingplichtigen kunnen vanaf medio 2025 hun werkelijk rendement, over hun gehele vermogen, opgeven via het formulier ‘Opgaaf Werkelijk Rendement’.

Verruiming doelgroep rechtsherstel box 3

Naar aanleiding van de juni-arresten van de Hoge Raad dient het kabinet in het eerste kwartaal van 2025 een wetsvoorstel voor aanvullend rechtsherstel in, met beoogde inwerkingtreding per 1 juni 2025. De doelgroep die in aanmerking komt voor rechtsherstel, en dus gebruik kan maken van de tegenbewijsregeling voor box 3, wordt verruimd. Ook degenen van wie de desbetreffende aanslag op 6 juni 2024 al wel onherroepelijk vaststond, maar op 24 december 2021 nog niet, komen in aanmerking voor aanvullend rechtsherstel. Hierbij geldt als voorwaarde dat binnen de vijfjaarstermijn een verzoek tot ambtshalve vermindering wordt gedaan. Het invullen van het formulier ‘Opgaaf Werkelijk Rendement’ wordt gezien als een verzoek tot ambtshalve vermindering.

Bepaling werkelijk rendement box 3 bij aan- en verkoop woningen

De Hoge Raad heeft bepaald dat de waardering van woningen in box 3 moet aansluiten bij de WOZ-waarde. Bij aan- en verkoop van woningen gedurende het jaar wordt de waardeontwikkeling in dat jaar tijdsevenredig verdeeld tussen verkoper en koper. Bijvoorbeeld bij een verkoop op 1 juli wordt de waardeontwikkeling gelijk verdeeld tussen verkoper en koper.

Bepaling werkelijk rendement box 3 voor eigen gebruik woningen

Op basis van jurisprudentie en de wetgeschiedenis acht het kabinet het eigen gebruik van een onroerende zaak onderdeel van het werkelijk rendement voor de berekening van het rechtsherstel box 3. De Hoge Raad doet waarschijnlijk dit najaar uitspraak over dit eigen gebruiksvraagstuk. Zonodig wordt het formulier ‘opgaaf werkelijk rendement’ daar vervolgens op aangepast.

Voorkoming dubbele belasting box 3

De Hoge Raad heeft regels gesteld voor de berekening van de vermindering ter voorkoming van dubbele belasting wanneer wordt uitgegaan van het werkelijke rendement voor het bepalen van het box 3-inkomen. Deze regels komen erop neer dat de berekening van de vermindering ter voorkoming plaatsvindt o.b.v. de verhouding waarin het werkelijke buitenlandse rendement in box 3 deel uitmaakt van het totale werkelijke rendement in box 3.

Toepassing schuldendrempel box 3

Box 3 kent een schuldendrempel van 3.700 euro (2024). Schulden behoren alleen tot de box 3-grondslag voor zover zij (gezamenlijk) dit bedrag overschrijden. Bij het bepalen van het werkelijke rendement wordt op praktische gronden de schuldendrempel buiten toepassing gelaten, waardoor de gehele rente op alle box 3-schulden aftrekbaar wordt.

Verlaging vrijstelling groene beleggingen box 3

Groene beleggingen zijn gedeeltelijk vrijgesteld in box 3. In 2024 is de vrijstelling maximaal 71.251 euro (142.502 euro bij fiscale partners) en per 1 januari 2025 maximaal 26.312 euro (52.624 euro bij fiscale partners). De in eerste instantie voorgestelde bedragen zijn bij amendement verlaagd. Bij toepassing van het werkelijke rendement in box 3 wordt deze vrijstelling pro rata toegepast aan de hand van de situatie op 1 januari. Bij een vrijstelling van 26.312 euro wordt dan bij een belastingplichtige met op 1 januari 52.624 euro aan groene beleggingen 50 procent van het werkelijke rendement vrijgesteld.

Daarnaast wordt ook de heffingskorting groene beleggingen verlaagd van 0,7% naar 0,1% van het werkelijk in box 3 vrijgestelde bedrag aan groene beleggingen. Zowel de vrijstelling als de heffingskorting groene beleggingen zal vervallen per 1 januari 2027.

Aftrekbaarheid kosten niet-zelfstandige werkruimte in een woning

Kosten voor een niet-zelfstandige werkruimte in een woning die deel uitmaakt van het ondernemingsvermogen, zijn niet aftrekbaar als deze kosten in een verhuursituatie door de huurder zouden worden gedragen. Deze kosten omvatten bijvoorbeeld uitgaven voor de inrichting, gas, water en licht.

Aftrek specifieke zorgkosten: vervoer en reizen

De aftrek van vervoerskosten wordt eenvoudiger. Zorgkilometers, zoals vervoer voor medische behandelingen of het ophalen van medicijnen, zijn aftrekbaar tegen 0,23 euro per kilometer. Daarnaast zijn ook de werkelijk gemaakte parkeer-, tol- en veergelden aftrekbaar. Dit geldt ook voor de al bestaande forfaitaire aftrek van vervoerskosten bij het regelmatig bezoeken van langdurig verpleegde personen. Reiskosten voor het bezoeken van langdurig verpleegde personen zijn aftrekbaar vanaf het moment van verpleging, niet langer vanaf het begin van de ziekte. Leefkilometers, waarbij door ziekte of invaliditeit hogere vervoerskosten ontstaan, zijn aftrekbaar voor een vast bedrag van 925 euro per jaar.